Was ist der COT Report?

Der Commitment of Traders Report (COT) ist ein wöchentlicher Pflichtbericht der amerikanischen Aufsichtsbehörde CFTC — der Commodity Futures Trading Commission. Seit 1962 veröffentlicht die Behörde, wie groß die offenen Positionen verschiedener Händlergruppen in US-Terminmärkten sind.

Konkret: Jeder Händler, der eine Position oberhalb eines Meldeschwellenwerts hält, muss seine Bestände wöchentlich melden. Die CFTC aggregiert diese Daten und veröffentlicht sie jeden Freitag um 15:30 Uhr US-Ostzeit. Die Datenbasis stammt dabei vom vorherigen Dienstag — es gibt also einen drei Tage langen Verzug.

Stell dir den COT Report wie ein EKG des Terminmarktes vor: Er zeigt nicht den aktuellen Herzschlag, sondern das Muster der letzten Tage. Für kurzfristigen Daytrading ist er ungeeignet. Für die Einschätzung des makroökonomischen Gleichgewichts liefert er Informationen, die sonst nirgendwo öffentlich verfügbar sind.

Welche Märkte sind abgedeckt?

COT-Daten existieren für alle regulierten US-Terminbörsen — primär die CME Group:

| Kategorie | Beispiele | Relevanz |

|---|---|---|

| Rohstoffe (Energie) | Rohöl (WTI), Erdgas | Sehr hoch — Commercials stark aktiv |

| Edelmetalle | Gold, Silber, Kupfer | Sehr hoch — klassischer COT-Markt |

| Aktienindizes | S&P 500, Nasdaq 100 | Hoch — Spekulantenverhalten gut messbar |

| Währungen | EUR/USD, GBP/USD, JPY | Hoch — Zentralbankumfeld relevant |

| Soft Commodities | Zucker, Kakao, Kaffee | Mittel — saisonale Effekte überlagern |

| Nicht abgedeckt | DAX, Nikkei, FTSE | Kein COT — andere Regulierung |

Die drei Händlergruppen im COT Report

Der Report teilt alle Marktteilnehmer in drei Kategorien. Das Verständnis dieser Gruppen ist der Kern der COT-Analyse — denn jede Gruppe verhält sich aus einem anderen Grund.

1. Commercials (Hedger) — die Insider

Commercials sind Unternehmen, die Futures nutzen, um ihr operatives Geschäft abzusichern. Ein Goldproduzent sichert seinen Goldbestand ab, indem er Futures verkauft. Eine Fluggesellschaft kauft Kerosin-Futures, um steigende Ölpreise zu neutralisieren.

Diese Gruppe gilt als „Smart Money" — nicht weil sie auf den Markt spekulieren, sondern weil sie das zugrunde liegende Gut physisch kennen. Wenn Goldproduzenten massiv Futures verkaufen (Netto-Short), signalisieren sie: Der aktuelle Preis ist aus ihrer Sicht hoch genug, um sich abzusichern. Das ist ein Kontraindikator für weiteres Kurswachstum.

2. Large Speculators (Großspekulanten) — das Trendfolgegeld

Große Hedgefonds und Managed-Money-Fonds handeln ausschließlich auf Kursbewegungen — kein physisches Geschäft dahinter. Sie sind die Trendfolger: Sie kaufen, was steigt, und verkaufen, was fällt.

Wenn Großspekulanten ein historisches Extremlevel an Netto-Long-Positionen erreichen, ist der Trend häufig ausgereizt. Nicht weil sie unklug sind, sondern weil es bei extremer Long-Ausrichtung schlicht keine neuen Käufer mehr gibt, die den Kurs weiter treiben könnten.

3. Small Speculators (Kleinspekulanten) — das Gegenmodell

Alle Händler unterhalb des CFTC-Meldeschwellenwerts. Primär Privatanleger und kleine Fonds. Diese Gruppe ist historisch auffällig häufig an Marktextrempunkten stark positioniert — maximal bullish auf Tops, maximal bearish auf Böden.

Das erklärt sich strukturell: Kleinanleger handeln mit hohem Hebel, sind emotional getrieben und reagieren auf Schlagzeilen. Bei extremer Aufwärtsbewegung ist die Masse der Kleinanleger vollständig investiert. Diese strukturelle Schwäche — volle Konten, enge Stops — macht sie anfällig für Liquidationskaskaden.

Diagnostisches Muster

Wenn Kleinspekulanten auf einem Mehrjahreshoch Netto-Long sind und Commercials gleichzeitig auf einem Mehrjahreshoch Netto-Short: historisch ein strukturelles Warnsignal — das klassische „Crowded Trade"-Setup.

Rohdaten sind wertlos — ohne Kontext

Hier scheitern die meisten Einsteiger: Sie öffnen den COT-Bericht, sehen eine Zahl — sagen wir 200.000 Netto-Long-Kontrakte bei Gold — und fragen sich, ob das viel oder wenig ist.

Die Antwort: Es kommt darauf an. Wenn der historische Bereich der letzten fünf Jahre zwischen 50.000 und 350.000 liegt, ist 200.000 die Mitte — absolut unauffällig. Wenn er zwischen 180.000 und 220.000 liegt, ist 200.000 ebenfalls Mitte — trotzdem in einem viel engeren Band und damit aussagekräftiger.

Die COT-Index-Methode (nach Larry Williams)

Die bekannteste Normalisierungsmethode: Der aktuelle Wert wird in einen Prozentrang umgerechnet, basierend auf einem definierten Rückblickfenster (üblicherweise 3 Jahre):

Ein Wert von 0 bedeutet: Die Händlergruppe ist so stark Short positioniert wie in den letzten drei Jahren nie. Ein Wert von 100 bedeutet: So stark Long wie nie. Diese Extremwerte sind die Signale, auf die professionelle COT-Analysten achten.

Z-Score-Normalisierung

Eine statistisch robustere Alternative: Der aktuelle Positionswert wird in Standardabweichungen vom historischen Mittel gemessen. Ein Z-Score von +2,0 bedeutet, dass die aktuelle Positionierung 2 Standardabweichungen über dem Durchschnitt liegt — statistisch ein seltenes Ereignis (~2 % der Beobachtungen).

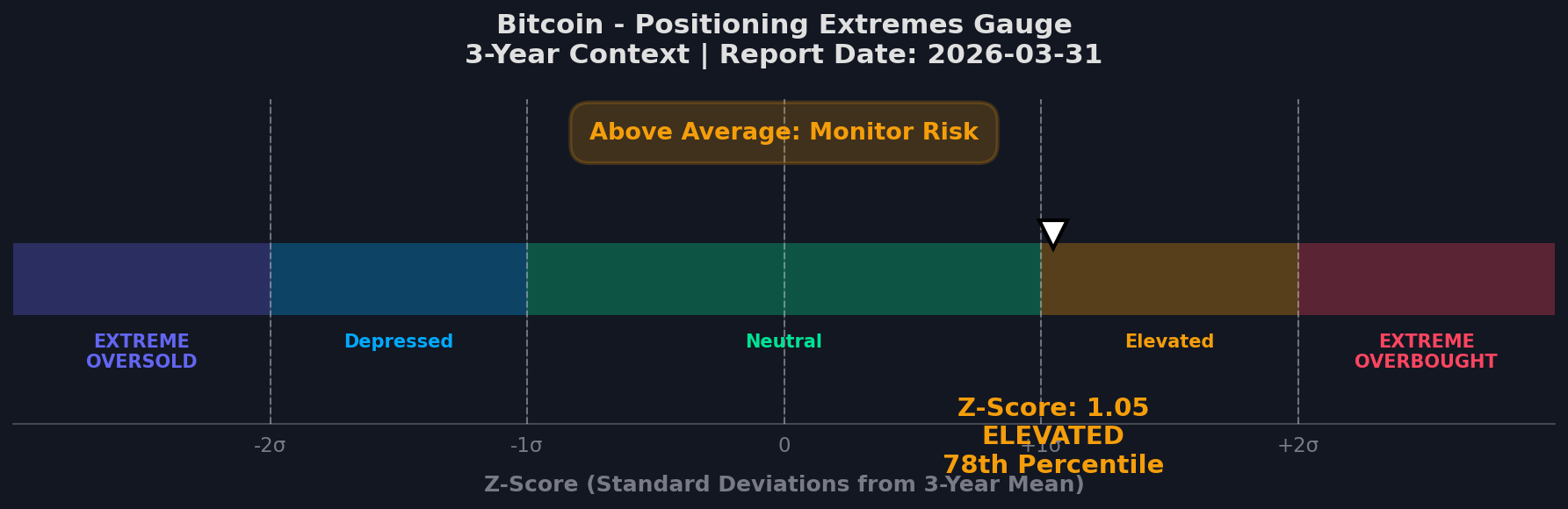

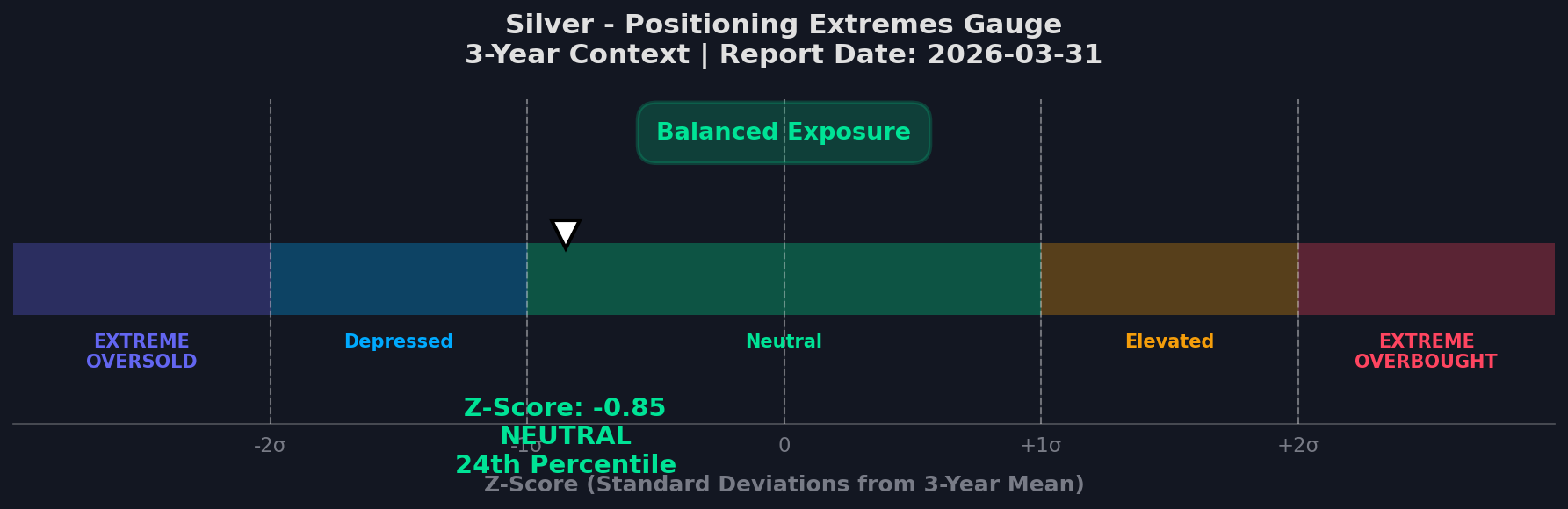

MarketTriage verwendet Z-Score-Normalisierung für alle Märkte. Die Gauges unten zeigen das Prinzip an zwei aktuellen Beispielen — Bitcoin und Silber aus derselben Berichtswoche, mit entgegengesetzten Extremen:

Live-Gauges — automatisch jeden Samstag aktualisiert aus CFTC COT-Daten.

Extrempositionierungen: Wann der Markt ein Warnsignal sendet

Das aussagekräftigste Signal im COT Report ist ein Extremereignis — wenn die Nettoposition einer Händlergruppe ein historisches Hoch oder Tief innerhalb des Betrachtungszeitraums erreicht.

Warum ist das relevant? Bei extremen Longpositionen der Großspekulanten gibt es strukturell kaum noch neue Käufer. Die Mehrheit der spekulativen Konten ist bereits Long positioniert. Ohne frische Nachfrage kann der Preis nicht weiter steigen — das Ungleichgewicht sucht sich einen Ausweg.

| Szenario | Spekulanten | Commercials | Historisches Muster |

|---|---|---|---|

| Bullish-Extreme | 5-Jahres-Hoch Long | 5-Jahres-Hoch Short | Überfüllter Handel — historisch mit Trenderschöpfung assoziiert |

| Bearish-Extreme | 5-Jahres-Hoch Short | 5-Jahres-Hoch Long | Institutionelle Akkumulation — historisch mit Bodenbildung assoziiert |

Historische Beispiele

- Gold (Februar 2020): Spekulanten erreichten ein Rekordniveau von 473.200 Netto-Long-Kontrakten — ein 5-Jahres-Extremwert — kurz vor der COVID-19-Marktkorrektur. Die überfüllte Positionierung signalisierte strukturelle Fragilität. Eine scharfe Liquidationswelle folgte.

- Rohöl (2007–2008): Commercials reduzierten ihre Short-Absicherungen bereits im August 2007 — neun Monate bevor der Ölpreis im Sommer 2008 seinen Höhepunkt erreichte. Die Insider des Marktes sahen das Ende des Aufwärtstrends früher als die breite Öffentlichkeit.

- Silber (2011): Großspekulanten erreichten ein extremes Netto-Long-Niveau nahezu zeitgleich mit dem historischen Silberpreishoch bei ~50 USD. Das Commercial-Hedging-Niveau war auf dem höchsten Stand seit Jahren — ein klassisches Divergenzsignal.

- WTI Rohöl (November 2021) — überfüllter Long: Managed Money WTI war auf Mehrjahres-Long-Hoch, während Commercials gleichzeitig auf Mehrjahres-Short-Tiefs standen. Rohöl stieg zwar bis ins Frühjahr 2022 weiter — die strukturelle Fragilität war jedoch schon angelegt. Der Front-Month-WTI erreichte im Juni 2022 über 120 USD und verlor bis Jahresende rund ein Drittel seines Wertes. (Quelle: CFTC Disaggregated Futures-Only)

- Gold (Juli 2020) — Spekulanten am Hoch: Managed Money Gold Netto-Long erreichte ein Mehrjahres-Extrem, als der nach-COVID-Safe-Haven-Trade überfüllt wurde. Gold markierte Anfang August 2020 sein Allzeithoch nahe 2.089 USD/oz und verbrachte die folgenden 15 Monate in einer rund 20-prozentigen Korrektur — das klassische Ergebnis, wenn die spät einsteigenden Fondszuflüsse keinen marginalen Käufer mehr finden. (Quelle: CFTC Disaggregated Futures-Only)

- Nasdaq E-mini Futures (Q1 2023) — Leveraged Funds steigen ein: Im TFF-Berichtsformat (Traders in Financial Futures) bauten Leveraged Funds Anfang 2023 entlang der KI-getriebenen Tech-Rallye eine schwere Netto-Long-Position in NQ-Futures auf. Der Nasdaq 100 korrigierte zwischen Juli und Oktober 2023 um rund 10 % bevor der Trend wieder aufgenommen wurde — ein Hinweis, dass überfüllte Positionierung das Chance-Risiko-Verhältnis auch dann verschlechtert, wenn die zugrunde liegende These richtig ist. (Quelle: CFTC TFF Futures-Only)

Fallstudie: Gold-COT am Tief von 2022

Zwischen Juni und November 2022 reduzierten Commercial Hedger im Gold-Markt ihre Netto-Short-Position systematisch von rund −200.000 auf −75.000 Kontrakte — der 156-Wochen-Z-Score stieg von +0,5 auf +1,6 — während Managed Money von einer Netto-Long-Position von +57.500 Kontrakten auf eine Netto-Short-Position von −41.400 Kontrakten kippte. Spekulanten verkauften in die Schwäche Ende 2022 hinein; Commercials deckten leise ihre Shorts ein. Die Umkehr folgte: Gold stieg von 1.645 USD am 1. November 2022 auf 1.930 USD am 31. Januar 2023 — rund 17 % in drei Monaten — und Managed Money musste am Höhepunkt der Rallye zu einer Netto-Long-Position von +84.400 Kontrakten zurückkehren.

| Dienstag (CFTC-Stichtag) | Commercial Netto | Managed Money Netto | Z-Score (Comm, 156 W) | Gold-Spot | Was es bedeutete |

|---|---|---|---|---|---|

| 07.06.2022 | −199.886 | +57.531 | +0,52 | 1.848 $ | Spekulanten netto long; Commercials stark short. Mittelwertige Positionierung für den Zyklus. |

| 02.08.2022 | −135.565 | +15.855 | +1,15 | 1.771 $ | Commercials decken Shorts, während Gold schwächer wird; Managed-Money-Long-Position dünnt aus. |

| 06.09.2022 | −114.064 | −6.962 | +1,32 | 1.700 $ | Managed Money kippt in Netto-Short. Commercials 1,3σ weniger short als 3-Jahres-Mittel. |

| 04.10.2022 | −96.548 | −6.875 | +1,39 | 1.721 $ | Commercial-Netto-Short erreicht 3-Jahres-Tief. Setup im Aufbau, noch nicht bestätigt. |

| 01.11.2022 | −74.782 | −41.401 | +1,55 | 1.645 $ | Maximale Divergenz — Managed Money stark netto short, Commercials so wenig short wie seit 3 Jahren nicht. |

| 31.01.2023 | −180.520 | +84.447 | +0,21 | 1.930 $ | Umkehr bestätigt. Managed Money muss zurück in Netto-Long; Gold +17 % vom Tief am 1. Nov. |

| 14.03.2023 | −155.440 | +59.721 | +0,43 | 1.906 $ | Trend setzt sich fort — Positionierung normalisiert sich, Gold konsolidiert nahe 1-Jahres-Hoch. |

Quelle: CFTC Disaggregated Futures-Only Report, Gold (Commodity Exchange Inc.). Commercial Netto = Producer/Merchant + Swap Dealer (Long − Short). Z-Score berechnet über das gleitende 156-Wochen-Fenster, ohne die aktuelle Beobachtung. Gold-Spot-Preise aus Front-Month-COMEX-Gold-Futures (GC=F), Schlusskurs am jeweiligen Dienstag des CFTC-Berichtsstichtags.

Hinweis zur Interpretation

Das Setup kündigte sich in keiner einzelnen Woche an. Das Signal war der viermonatige Trend: Commercials, die in die Schwäche hinein akkumulierten, Managed Money, das Long-Positionen abbaute und Shorts aufbaute, ein Z-Score, der sich der lehrbuchmäßigen +2,0-Schwelle näherte, ohne sie ganz zu erreichen. Positionstrader, die auf einen Z-Score von +2,0 gewartet hätten, hätten den Einstieg verpasst; wer die Trajektorie las, positionierte sich davor.

COT-Bericht in 5 Schritten lesen

Sobald der Rohbericht vor dir liegt — Legacy, Disaggregated oder TFF — bleibt die Interpretationsarbeit über alle Anlageklassen hinweg dieselbe. Das folgende Framework wandelt fünf Spalten mit Kontraktzahlen in etwa zehn Minuten pro Markt in einen handlungsleitenden Read um. Es setzt voraus, dass du den Bericht (oder ein Tool, das ihn darstellt) bereits geöffnet hast.

Nettoposition je Kategorie identifizieren

Ziehe die Short-Kontrakte von den Long-Kontrakten für jede Händlerkategorie ab — Commercial Hedger, Large Speculators (Managed Money im Disaggregated Report) und Small Speculators. Die Nettozahl zeigt, auf welcher Seite des Marktes jede Gruppe positioniert ist und wie stark. Rohzahlen für Long und Short isoliert sagen kaum etwas aus.

Nettoposition zu einem Z-Score normalisieren

Vergleiche die aktuelle Nettoposition mit ihrem 156-Wochen-Mittelwert (3 Jahre) und ihrer Standardabweichung. Die Z-Score-Formel lautet: (aktuelle Nettoposition − 3-Jahres-Mittel) ÷ 3-Jahres-Standardabweichung. Werte über +2,0 oder unter −2,0 markieren historische Extreme — die obersten oder untersten 2,5 % aller Beobachtungen. Ohne Normalisierung sind Rohkontrakte weder über Märkte noch über Jahre vergleichbar.

Divergenz zwischen Commercials und Large Speculators suchen

Das handelbare Setup entsteht, wenn beide Gruppen gleichzeitig entgegengesetzte Extreme erreichen — Managed Money auf einem 3-Jahres-Long-Extrem, während Commercials auf einem 3-Jahres-Short-Extrem stehen (oder umgekehrt). Eine Gruppe allein im Extrem ist Information; beide Gruppen gegensätzlich im Extrem ist das hochwahrscheinliche Signal.

Signal am Preiskontext verankern

Eine COT-Divergenz gewinnt an Gewicht, wenn der Preis gleichzeitig ein technisches Level erreicht — ein 52-Wochen-Hoch oder -Tief, einen wichtigen gleitenden Durchschnitt (50- oder 200-Wochen-EMA) oder eine frühere Unterstützungs- oder Widerstandszone. Positionierung erklärt das Warum; Preisstruktur liefert das Wann. Ohne Preisbestätigung bleibt die Divergenz eine Wahrscheinlichkeitsaussage, kein Timing-Signal.

Wöchentlich wiederholen und den Trend beobachten

Einzelne Wochenwerte sind Rauschen. Das Signal ist der Trend über vier oder mehr aufeinanderfolgende Wochen — Commercials, die systematisch Shorts reduzieren, während der Preis fällt, oder Large Speculators, die kontinuierlich in eine Rallye hineinakkumulieren. Der wöchentliche Berichtsrhythmus ist strukturell; die wöchentliche Trendprüfung ist die Anwender-Disziplin.

Diagnose statt Vorhersage

Das Framework vermeidet bewusst Prognosen. COT-Daten beschreiben, wer aktuell wo positioniert ist; sie sagen nicht, an welchem Dienstag die Umkehr drucken wird. Die fünf Schritte sind diagnostisch, nicht direktional — sie identifizieren, wann die strukturellen Bedingungen für eine Umkehr vorliegen, und die Preiskontext-Verankerung (Schritt 4) wandelt diesen Zustand in ein handelbares Signal.

Häufige Fehler bei der COT-Analyse

COT-Daten liefern nützliche Kontextinformationen — aber sie werden regelmäßig falsch angewendet. Diese vier Fehler kommen am häufigsten vor:

Absolute Zahlen ohne Kontext lesen

200.000 Long-Kontrakte sagen nichts, ohne den historischen Bereich zu kennen. Immer normalisieren — COT-Index oder Z-Score.

COT als Timing-Instrument verwenden

COT-Extremwerte können Wochen oder Monate andauern, bevor eine Trendwende eintritt. Der Report misst Positionierung, nicht Zeitpunkt. Wer nach einem Extremwert sofort gegenläufig handelt, handelt gegen den laufenden Trend.

Einen einzelnen Bericht übergewichten

Ein einzelner Extremwert ist ein Hinweis. Ein Extremwert, der sich über mehrere Wochen aufbaut und von der Gegenpartei bestätigt wird — das ist ein diagnostisches Signal.

Den Datenverzug ignorieren

Die Daten spiegeln den Stand von Dienstag wider — bei Veröffentlichung am Freitag sind sie bereits drei Tage alt. In volatilen Märkten kann sich die Positionierung seither erheblich verändert haben.

COT-Signale ohne Tabellenkalkulation

Die manuelle Aufbereitung von COT-Rohdaten — Download, Normalisierung, Z-Score-Berechnung, Back-Adjustment für Micro-Kontrakte — dauert mehrere Stunden pro Woche. MarketTriage führt diese Schritte automatisch durch und klassifiziert jeden Markt in eine von vier Schweregradklassen:

| Klasse | Bedeutung | Handlungsrelevanz |

|---|---|---|

| NEUTRAL | Positionierung im Normbereich | Kein erhöhtes strukturelles Risiko erkennbar |

| WATCH | Positionierung nähert sich historischen Grenzen | Erhöhte Aufmerksamkeit empfohlen — Signal im Aufbau |

| ALERT | Positionierung an oder nahe historischem Extrem | Strukturelle Warnung aktiv — Markt im Ungleichgewicht |

| CRITICAL | Mehrere Extremindikatoren gleichzeitig aktiv | Maximale strukturelle Fragilität — historisch hohe Umkehrwahrscheinlichkeit |

Der wöchentliche MarketTriage-Digest erscheint jeden Samstag. Er enthält die Schweregradklasse für jeden verfolgten Markt, eine Kurzbegründung aus den Positionierungsdaten sowie den Z-Score-Gauge zur visuellen Orientierung. Keine Tabellen, kein CFTC-Portal.

- Pulse Check— Track actual institutional flow data, not Twitter hype.

- Sentiment Extremes— Know exactly when the market has reached peak “Hopium” or panic.

- Beta Status— Lifetime discount on future features

Häufige Fragen zur COT-Analyse

Was ist der COT-Bericht?

Der Commitments of Traders (COT)-Bericht ist eine wöchentliche Veröffentlichung der US-Aufsichtsbehörde CFTC. Er zeigt seit 1962, wie Commercials (Hedger), Large Speculators (Hedgefonds) und Small Traders (Kleinanleger) in US-Futures-Märkten positioniert sind. Der Bericht erfasst Long-, Short- und Netto-Positionen über Rohstoffe, Währungen, Indizes und Zinsmärkte hinweg und macht institutionelle Marktteilnehmer öffentlich transparent.

Wann wird der COT-Bericht veröffentlicht?

Die CFTC veröffentlicht den COT-Bericht jeden Freitag um 21:30 MEZ, entsprechend 15:30 Uhr US-Ostzeit. Die zugrunde liegenden Daten stammen vom vorherigen Dienstag bei Börsenschluss, sodass ein Datenverzug von drei Handelstagen besteht. Der Bericht reflektiert die Positionierung vom Dienstag, nicht die aktuellen Marktbedingungen am Freitag — ein Punkt, den viele Einsteiger übersehen.

Wie liest man den COT-Bericht?

Vier Schritte: Erstens, identifiziere die drei Händlerkategorien Commercials, Large Speculators und Small Traders. Zweitens, berechne pro Gruppe die Netto-Position (Long minus Short). Drittens, beobachte die wöchentliche Veränderung relativ zur Vorwoche. Viertens, erkenne Extreme über mehrjährige Perzentile (COT-Index nach Larry Williams) oder Z-Scores ab ±2 Standardabweichungen — Rohzahlen sind ohne Kontext wertlos.

Ist der COT-Bericht ein Früh- oder Spätindikator?

Spätindikator mit Verzögerung. Wegen des dreitägigen Datenverzugs zwischen Dienstag und Freitag eignet sich der COT-Bericht nicht für kurzfristiges Einstiegs-Timing oder Daytrading. Am wertvollsten ist er als Sentiment- und Bestätigungs-Kontext für Swing- und Positionstrader: Extremwerte zeigen strukturelle Verwundbarkeit (Crowded Trade), während gleichgerichtete Bewegungen von Commercials und Spekulanten einen entwickelnden Trend bestätigen können.

Was ist der Unterschied zwischen Commercials und Large Speculators?

Commercials sind Unternehmen, die reale Marktrisiken hedgen — Goldproduzenten, Ölkonzerne, Bergbaufirmen, Getreidehändler. Sie gelten als Smart Money und positionieren sich oft früh sowie contrarian. Large Speculators sind dagegen Hedgefonds und CTAs, die rein direktional auf Trends setzen — sie verstärken bestehende Bewegungen und konzentrieren ihre Positionen häufig spät am Trend-Ende.

Diese Seite ist der deutschsprachige Überblick zur COT-Analyse. Den vollständigen englischen Leitfaden findest du hier →

Nur zu Informationszwecken. Historische Positionierungsmuster sind kein Indikator für zukünftige Marktentwicklungen. Dies ist keine Anlageberatung. Alle Marktanalysen basieren auf öffentlich zugänglichen CFTC-Daten.